L'immobilier français survivra-t-il à la tempête nationale ?

L'AUTOPSIE D'UN PAYS QUI SOMBRE

Commençons par regarder le cadavre en face. Sans détour. Sans euphémisme.

La Dette : Un Trou Noir qui Dévore Tout

À la fin du deuxième trimestre 2025, la dette publique atteint 3 416,3 milliards d'euros, soit 115,6% du PIB. Lisez ce chiffre lentement. Trois mille quatre cent seize milliards. La France est désormais le troisième pays le plus endetté de l'Union européenne, juste derrière l'Italie et la Grèce. Oui, la Grèce. Celle qui a failli faire exploser l'euro il y a dix ans.

Chaque jour, chaque habitant français voit sa part de dette augmenter de 6,13 €, soit 2 240 € par an et par personne.

À l'échelle nationale, cela représente 410 millions d'euros par jour. Autrement dit, pendant que vous lisez ce paragraphe, la France s'endette de près de 5 000 euros... chaque seconde. Le temps de finir ces quelques lignes, vingt secondes à peine, et voilà 100 000 euros de dette supplémentaire. Irréversible. Définitive.

Le pire dans tout ça ? Les intérêts de la dette coûtent 67 milliards d'euros prévus en 2025, et 69,6 milliards en 2027. C'est le deuxième budget de l'État, supérieur au budget de la Défense. Soixante-sept milliards. Juste pour payer les intérêts. Pas pour rembourser le capital. Juste les intérêts. Cet argent ne construira pas d'hôpitaux. Ne financera pas d'écoles. Ne réparera pas de routes. Il disparaît, évaporé dans le trou noir de la dette.

La Croissance : Une Agonie au Ralenti

La croissance s'établirait à 0,7% en 2025 selon la Banque de France, puis augmenterait modérément pour atteindre 0,9% en 2026 et 1,1% en 2027. Zéro virgule sept pour cent. C'est moins que l'inflation. C'est moins que la croissance démographique. C'est moins que tout.

Dans un monde où il faudrait 3% pour espérer réduire la dette et financer nos besoins sociaux, on plafonne à moins de 1%. C'est une croissance de tortue moribonde.

Le taux de chômage devrait atteindre près de 8% en 2025 pour se stabiliser autour de 7,25% en 2027. Stabiliser autour de sept pour cent. Comme si c'était acceptable. Comme si c'était normal qu'un actif sur quatorze ne trouve pas de travail.

Le Déficit : Une Plaie qui Ne Cicatrise Jamais

Le déficit attendu pour 2025 est de 139 milliards d'euros. Cent trente-neuf milliards. En un an. Le solde public s'est dégradé en 2024 à moins 5,8% du PIB. Le double du plafond européen des trois pour cent. Le double.

Et malgré les promesses, malgré les plans, malgré les réformes annoncées puis abandonnées, le niveau de dette rapporté au PIB continue de progresser et pourrait atteindre 117% de la richesse nationale en 2027, contre 112% actuellement. Ça monte. Inexorablement. Comme une marée qui ne redescend jamais.

VOS INQUIÉTUDES NE SONT PAS DE LA PARANOÏA, C'EST DU RÉALISME

Vous me demandez si l'immobilier va tenir. Permettez-moi de reformuler votre question : dans quel environnement économique l'immobilier français doit-il survivre ?

Une Fiscalité Qui Confisque Plus Qu'Elle Ne Taxe

Vous l'avez dit : la fiscalité est devenue confiscatoire. Et vous avez raison. La taxe foncière a explosé de cinquante à soixante-dix pour cent en dix ans dans certaines communes. L'Impôt sur la Fortune Immobilière frappe dès 1,3 million d'euros de patrimoine net. Les plus-values immobilières sont taxées à 36,2% au total, soit 19% d'impôt sur le revenu plus 17,2% de prélèvements sociaux.

Et pour les revenus fonciers des hauts revenus, on peut atteindre soixante-deux pour cent de taxation marginale quand on cumule la tranche maximale d'impôt et les prélèvements sociaux.

Devenir propriétaire-bailleur en France ? C'est fiscalement pire qu'être actionnaire d'une multinationale.

Dividendes : 30% • Loyers : jusqu'à 62%.

Bienvenue dans le pays qui déteste ceux qui investissent.

Des Services Publics en Décomposition

L'école publique recule dans tous les classements internationaux. Les hôpitaux sont en souffrance chronique, avec des services d'urgence qui ferment, des lits qui disparaissent, du personnel épuisé qui démissionne. La justice est engorgée avec des délais de traitement de deux à trois ans pour certaines affaires civiles. La police manque d'effectifs au point que certains commissariats ne prennent même plus les plaintes pour des délits mineurs.

Et pourtant, malgré cette déliquescence visible, les dépenses publiques continuent d'augmenter en 2025 à 1 696,4 milliards d'euros. Plus de dépenses, moins de résultats. Plus d'impôts, moins de services. C'est la quadrature du cercle français. Un pays qui dépense toujours plus pour obtenir toujours moins.

La Natalité : Un Effondrement Civilisationnel

En 2024, pour la première fois en temps de paix dans l'histoire moderne de la France, les décès ont dépassé les naissances. Ce n'est pas une anecdote statistique. C'est un basculement.

La population augmenterait jusqu'en 2044 pour atteindre 69,3 millions d'habitants, puis diminuerait pour s'établir à 68,1 millions en 2070. Une population qui stagne, puis qui diminue. Normalement, dans n'importe quel manuel d'économie, c'est la mort annoncée de l'immobilier.

Normalement.

ALORS, L'IMMOBILIER VA-T-IL S'EFFONDRER ? LA RÉPONSE QUI DÉRANGE

Voici où l'analyse devient plus subtile. Parce que oui, le contexte est catastrophique. Oui, tous les voyants sont au rouge. Oui, la France coule. Mais non, l'immobilier ne va pas s'effondrer partout. Pas tout de suite. Pas de la même façon.

Pourquoi ? Pour une raison mathématique simple mais cruciale que beaucoup ignorent : le nombre de ménages augmente plus vite que la population.

Plus de divorces signifie deux logements au lieu d'un. Plus de célibataires signifie plus de studios et de petits appartements nécessaires. Plus de personnes âgées vivant seules signifie des logements adaptés qui restent occupés pendant des décennies.

Le nombre de ménages augmenterait de 3,5 millions entre 2020 et 2050, soit 3,5 millions de logements nécessaires.

Mais attention. Et c'est là que l'analyse devient impitoyable. Tous les territoires ne sont absolument pas égaux face à cette réalité.

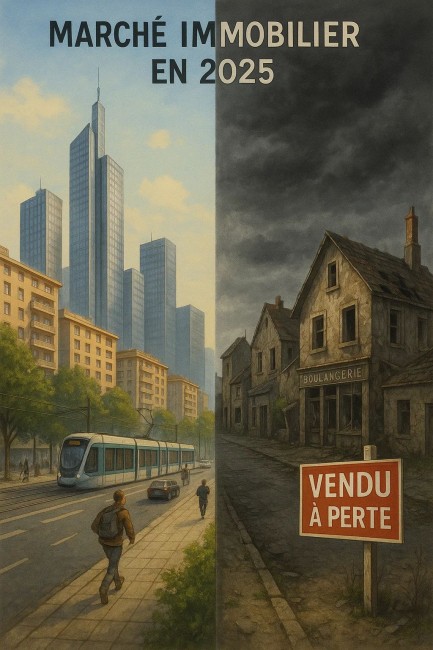

LE GRAND TRI TERRITORIAL : LA FRANCE QUI MONTE ET LA FRANCE QUI COULE

L'immobilier français ne va pas s'effondrer uniformément. Il va se scinder en deux mondes radicalement différents, deux France qui ne partagent plus rien.

La France qui Résiste : Métropoles et Zones d'Emploi Dynamiques

Le Val-d'Oise, le sud de l'Oise proche de Paris, les grandes métropoles comme Lyon, Bordeaux, Nantes, Toulouse. Ces territoires vont tenir. Pourquoi ? Parce qu'ils concentrent les emplois qualifiés qui résistent mieux aux crises économiques. Parce qu'ils disposent d'infrastructures de transport qui maintiennent l'attractivité même quand tout va mal. Parce qu'ils offrent des services et des commerces qui créent un écosystème viable. Parce que leur démographie reste positive grâce à l'immigration intérieure et à une natalité légèrement supérieure.

Dans ces zones, l'immobilier locatif restera un investissement solide. Pas forcément très rentable, la fiscalité confiscatoire plombe tout. Mais solide. Stable. Prévisible. Un placement père de famille dans un monde devenu fou.

La France qui Meurt : Périphérie, Zones Rurales, Petites Villes Sans Emplois

Petites villes vidées de leurs commerces et de leurs services. Zones rurales où il faut faire trente kilomètres pour voir un médecin. Départements entiers en déclin démographique comme l'Aisne, la Creuse, la Nièvre. Ces territoires vont souffrir. Terriblement. Inexorablement.

Vacance locative croissante qui transforme les centres-villes en villes fantômes. Baisse des loyers qui ne suffit même plus à attirer des locataires. Effondrement des prix de vente qui piège les propriétaires dans des biens invendables.

Un propriétaire qui possède un appartement dans une petite ville de l'Aisne ou de la Creuse ? Dans dix ans, son bien vaudra 30% à 50% de moins qu'aujourd'hui. C'est brutal. C'est injuste. Mais c'est mathématique.

L'Effet Exode : Votre Crainte la Plus Justifiée

Vous évoquez les Français qui vont migrer vers les pays du Sud pour trouver du travail et une vie meilleure. Ce n'est pas une crainte. C'est déjà une réalité. Le mouvement est lancé. Il s'amplifie. Il devient un exode.

Les cadres partent. Les professions qualifiées partent. Les jeunes diplômés partent. Destination : Suisse, Luxembourg, Dubaï, Portugal, Espagne, États-Unis.

Pourquoi partent-ils ? Pas seulement pour les impôts, même si c'est un facteur majeur. Ils partent pour la qualité de vie, les opportunités, l'éducation, la sécurité, l’espoir d’un avenir que la France ne leur offre plus.

Ce mouvement va s’amplifier dans les dix prochaines années. Il créera un double effet dévastateur : baisse des prix dans les zones de départ, opportunités ailleurs, mais pas en France.

LES QUATRE SCÉNARIOS DE L’IMMOBILIER FRANÇAIS D’ICI 2035

En tant qu'avocat fiscaliste qui analyse ces marchés depuis vingt ans, qui conseille des centaines de propriétaires, qui voit les tendances avant qu'elles ne deviennent évidentes, voici les quatre futurs possibles pour l'immobilier français.

Scénario Un : Le Redressement Miraculeux (Probabilité : 15%)

La France opère un redressement budgétaire spectaculaire digne des réformes allemandes des années 2000. Réduction drastique des dépenses publiques avec suppression de milliers de postes de fonctionnaires. Réformes structurelles profondes du marché du travail, des retraites, de l'assurance chômage. Baisse massive de la fiscalité sur l'investissement productif pour attirer les capitaux et les entrepreneurs.

Impact sur l'immobilier : stabilisation immédiate puis remontée progressive des prix. L'investissement redevient attractif. Les expatriés rentrent. Le marché repart.

Pourquoi c'est peu probable ? Parce qu'aucun gouvernement depuis quarante ans n'a réussi. Parce que l'instabilité politique chronique rend toute réforme structurelle impossible. Parce que les syndicats bloquent tout. Parce que les Français eux-mêmes refusent les sacrifices nécessaires. Parce que nous préférons la dette à l'effort.

Scénario Deux : Le Statu Quo Dégradé (Probabilité : 50%)

La France continue sur sa trajectoire actuelle sans changement majeur. Dette qui monte lentement mais sûrement vers cent vingt pour cent du PIB. Croissance anémique qui oscille entre zéro virgule cinq et un virgule cinq pour cent par an. Fiscalité élevée qui monte encore par petites touches successives. Services publics qui se dégradent progressivement sans s'effondrer complètement.

Impact sur l'immobilier : fracture territoriale qui s'accentue. Dans les zones dynamiques, métropoles et proche banlieue parisienne, les prix restent stables avec une légère hausse d'un à deux pour cent par an qui suit l'inflation. Dans les zones périphériques, petites villes et campagnes, baisse continue de deux à quatre pour cent par an qui transforme certains biens en pièges à propriétaires. Fiscalité qui s'alourdit progressivement avec taxe foncière en hausse constante et taxation des plus-values qui ne baisse jamais. Rentabilité locative qui s'érode lentement mais continûment, année après année.

C'est mon scénario central. Le plus probable. Le plus ennuyeux aussi. Pas d'effondrement spectaculaire. Pas de rebond miraculeux. Juste un déclin lent, une érosion progressive, une dégradation continue. La mort à petit feu.

Scénario Trois : La Crise Majeure (Probabilité : 25%)

Crise de la dette souveraine brutale et dévastatrice. Les marchés financiers perdent confiance dans la capacité de la France à rembourser. Les taux d'intérêt exigés sur la dette française explosent à cinq, six, peut-être sept pour cent. Le pays perd son accès aux marchés à des conditions raisonnables. L'État est contraint à une austérité brutale imposée de l'extérieur, style Grèce 2012, avec coupes massives dans les dépenses publiques et hausse d'urgence de tous les impôts.

Impact sur l'immobilier : krach violent avec baisse de vingt à quarante pour cent en trois à cinq ans. Crédit immobilier qui s'arrête quasi-totalement avec des taux à six ou sept pour cent que plus personne ne peut payer. Marché locatif qui s'effondre avec des locataires qui ne peuvent plus payer et des propriétaires qui ne trouvent plus preneurs. Fiscalité qui s'alourdit massivement en urgence pour combler le trou avec taxation exceptionnelle sur le patrimoine immobilier, hausse brutale de la taxe foncière, suppression de tous les abattements.

Probabilité non négligeable. Si la dette atteint 120-125% du PIB avec des taux à 4-5%, les intérêts dépasseront 100 milliards par an. C'est insoutenable. C'est l'explosion garantie.

Scénario Quatre : La Quatrième Révolution Française (Probabilité : 10%)

Effondrement institutionnel complet. La Cinquième République s'écroule sous le poids de ses contradictions et de son incapacité à réformer. Crise politique majeure qui aboutit soit à une Sixième République avec un régime parlementaire enfin capable de gouverner, soit à un régime autoritaire de type monarchique avec concentration des pouvoirs, soit même à une démocratie autoritaire à la chinoise avec maintien des apparences démocratiques mais contrôle total de l'État.

Dans tous ces cas de figure : restructuration massive de la dette européenne avec mutualisation partielle et effacement partiel. Inflation contrôlée mais élevée pendant cinq à dix ans pour réduire mécaniquement le poids réel de la dette. Réformes structurelles profondes imposées par la force.

Impact sur l'immobilier : inflation à quatre-six pour cent par an pendant cinq à dix ans qui fait mécaniquement monter les prix immobiliers nominaux. Mais pouvoir d'achat immobilier qui baisse en réalité car les salaires ne suivent pas. L'immobilier devient un actif refuge qui protège de l'inflation pour ceux qui en possèdent déjà. Catastrophe pour les primo-accédants qui voient les prix s'envoler pendant que leurs capacités d'emprunt se réduisent.

Scénario « moins pire » pour les propriétaires existants qui voient leur dette fondre avec l'inflation. Dramatique pour tous les autres.

MES RECOMMANDATIONS POUR TRAVERSER LA TEMPÊTE

En tant que président de l'UNPI 95, voici ce que je dis à mes clients propriétaires qui me posent exactement vos questions, qui ont exactement vos angoisses, qui partagent exactement vos craintes.

Géographie : Fuyez les Zones Condamnées

Investissez ou conservez uniquement dans les îlots de résistance. Le Val-d'Oise dans les zones bien desservies par les RER et Transilien. Le sud de l'Oise en proximité immédiate de Paris. Les grandes métropoles qui concentrent emplois et services : Lyon, Bordeaux, Nantes, Toulouse, Montpellier. Les zones frontalières qui bénéficient de l'attractivité des pays voisins : Suisse, Luxembourg, Allemagne.

Vendez ou évitez absolument les zones condamnées. Les zones rurales isolées où il faut trente kilomètres pour trouver une boulangerie. Les petites villes sans emplois qui se vident inexorablement de leurs jeunes. Les départements entiers en déclin démographique où chaque année voit partir plus d'habitants qu'il n'en arrive.

Typologie : Adaptez-vous ou Mourez

Privilégiez impérativement les petites surfaces. Les studios et T1 pour les célibataires et étudiants dont le nombre explose. Les T2 pour les personnes seules qui représenteront bientôt un tiers des ménages. Les T3 aménageables en colocation pour optimiser la rentabilité. Les logements adaptés aux seniors avec ascenseur obligatoire, plain-pied privilégié, proximité des services, car c'est le marché qui va exploser dans les dix prochaines années.

Évitez comme la peste les grands T4-T5 familiaux classiques. Les familles traditionnelles diminuent chaque année. La demande s'effondre. Ces biens deviennent de plus en plus difficiles à louer et à revendre. Fuyez également tous les logements inadaptés : immeubles sans ascenseur qui excluent quarante pour cent du marché potentiel, passoires thermiques classées E, F ou G qui seront bientôt interdites à la location.

Fiscal : Optimisez ou Soyez Spolié

Avec une fiscalité devenue confiscatoire, l'optimisation n'est plus une option. C'est une question de survie financière. Le LMNP pour les locations meublées permet de déduire les amortissements et de réduire drastiquement l'imposition. La SCI à l'impôt sur les sociétés dans certaines configurations permet d'optimiser la transmission. Le démembrement de propriété permet de transmettre progressivement sans fiscalité massive. La rénovation énergétique donne accès aux aides publiques et crée de la valeur verte.

Consultez un fiscaliste. Chaque année. Sans exception. Les règles changent constamment. Ce qui était optimal l'année dernière est peut-être devenu catastrophique cette année. Seul un professionnel à jour peut vous guider.

Diversification : Ne Pariez Pas Tout Sur la France

Si vous avez un patrimoine significatif qui dépasse cinq cent mille euros, diversifiez géographiquement. Ne concentrez pas tout en France. Cinquante pour cent d'immobilier français dans les zones dynamiques que nous avons identifiées. Vingt-cinq pour cent d'immobilier européen, notamment en Espagne et au Portugal qui offrent des rendements supérieurs et une fiscalité plus clémente. Vingt-cinq pour cent hors Europe selon votre appétence au risque et votre connaissance des marchés.

Complétez avec des placements financiers diversifiés : assurance-vie avec bonne allocation d'actifs, PEA pour profiter des marchés actions avec fiscalité avantageuse, actions internationales pour capter la croissance mondiale. Ajoutez de l'or physique à hauteur de cinq à dix pour cent du patrimoine comme protection ultime en cas d'effondrement monétaire.

Tout miser sur la France ? C'est un pari risqué dans le contexte actuel. Très risqué.

Mental : Préparez-vous à la Médiocrité Durable

L'ère des rendements immobiliers faciles est terminée. Définitivement. Les années 2000-2010 où on achetait n'importe quoi n'importe où et où ça montait tout seul ne reviendront pas. Attendez-vous désormais à des rendements locatifs faibles entre trois et cinq pour cent brut avant fiscalité et charges. À une fiscalité lourde qui prend quarante à soixante pour cent des revenus locatifs. À une gestion active obligatoire car le pilotage automatique ne fonctionne plus. À des cycles longs de dix à vingt ans pour rentabiliser un investissement.

L'immobilier reste intéressant malgré tout. C'est un actif tangible, protégé de l'inflation, transmissible. Mais c'est devenu un marathon d'endurance, plus un sprint lucratif.

LA QUESTION EXISTENTIELLE : FAUT-IL PARTIR ?

C'est la question que beaucoup de mes clients me posent en privé, souvent à voix basse, comme si c'était honteux d'y penser.

Ma réponse d'avocat et de président de l'UNPI ? Ça dépend complètement de votre situation personnelle.

Si vous avez moins de quarante ans, que vous êtes qualifié avec des compétences recherchées, mobile sans attaches familiales fortes, sans enfants scolarisés ou avec des enfants encore jeunes, alors oui, envisagez très sérieusement de partir. Les opportunités sont meilleures ailleurs. La fiscalité est infiniment plus raisonnable ailleurs. L'avenir économique est objectivement plus prometteur ailleurs. Votre niveau de vie sera supérieur ailleurs.

Si vous avez entre cinquante et soixante ans, un patrimoine déjà constitué en France, des enfants scolarisés ou établis professionnellement, une vie sociale établie avec famille et amis, alors restez mais diversifiez votre patrimoine internationalement. Ne concentrez plus tous vos investissements nouveaux en France. Regardez ailleurs pour vos prochains placements.

Si vous êtes retraité avec une pension correcte et aucune attache professionnelle, le Portugal, l'Espagne, le Maroc offrent une qualité de vie supérieure pour un coût de vie inférieur. Des dizaines de milliers de retraités français l'ont déjà fait. Ils vivent mieux, plus heureux, avec moins d'argent.

CONCLUSION : LA LUCIDITÉ PLUTÔT QUE LE DÉNI

Vous avez raison d'être inquiet. Vous avez raison de vous poser toutes ces questions. Vous avez raison de ne pas croire les discours rassurants des optimistes professionnels qui ont intérêt à ce que vous continuiez d'acheter.

L'économie française va mal. Très mal. Objectivement, factuellement, indiscutablement mal. La dette explose vers des niveaux insoutenables. La croissance est anémique et le restera. La fiscalité confisque plus qu'elle ne taxe. Les services publics se dégradent inexorablement. La natalité s'effondre et ne remontera pas. La fuite des cerveaux s'accélère et va s'amplifier.

Dans ce contexte apocalyptique, l'immobilier français va-t-il s'effondrer ? Non. Pas partout. Pas uniformément. Pas immédiatement.

Mais il va se transformer de manière radicale et impitoyable. Certaines zones prospéreront, les métropoles dynamiques et les bassins d'emploi qui concentrent richesse et opportunités. D'autres zones s'effondreront, la France périphérique et rurale qui se vide et se paupérise. La rentabilité s'érodera partout à cause d'une fiscalité prédatrice. La gestion se complexifiera avec des normes toujours plus contraignantes et des locataires toujours plus protégés face aux propriétaires.

L'immobilier français reste un investissement viable. Mais seulement, exclusivement, uniquement pour ceux qui investissent aux bons endroits dans les bonnes typologies, qui ciblent les bons profils de locataires en phase avec les évolutions démographiques, qui optimisent intelligemment et agressivement leur fiscalité, qui diversifient leur patrimoine géographiquement, qui acceptent des rendements modestes et s'impliquent activement dans la gestion quotidienne.

Pour les autres ? Pour ceux qui rêvent encore du placement sans effort et du rendement facile ? Pour ceux qui pensent qu'on peut encore acheter n'importe quoi n'importe où et attendre que ça monte ? L'immobilier français n'est définitivement plus fait pour vous. Passez votre chemin avant de vous ruiner.

En tant que président de l'UNPI 95, je continuerai à défendre âprement les propriétaires face à l'acharnement fiscal et réglementaire d'un État devenu prédateur. Mais je ne mentirai jamais sur la réalité du contexte économique. Je ne vous raconterai jamais d'histoires pour vous faire plaisir.

La France traverse la crise structurelle la plus grave depuis l'après-guerre. L'immobilier y survivra parce que les gens auront toujours besoin de se loger. Mais transformé, sélectif, exigeant, impitoyable pour ceux qui n'auront pas anticipé.

À vous de décider si vous avez la lucidité, le courage et les moyens de jouer dans cette nouvelle donne.

Maître Thomas CARBONNIER

Avocat fiscaliste et Président de l'UNPI 95