EXONÉRATION DE PLUS-VALUE POUR VENTE DE TERRAIN OU IMMEUBLE À DÉMOLIR EN ZONE TENDUE : CE QU’IL FAUT COMPRENDRE

Dans le cadre de la loi de finances pour 2024, une nouvelle mesure exceptionnelle permet d’exonérer d’impôt sur le revenu les plus-values réalisées lors de la vente de terrains ou de biens immobiliers bâtis, à condition qu’ils soient destinés à la construction d’immeubles collectifs d’habitation.

Objectif

L’objectif est clair : libérer rapidement du foncier constructible en zones tendues, notamment en encourageant les propriétaires à vendre leurs terrains ou leurs maisons (à démolir) à des promoteurs, tout en bénéficiant d’un avantage fiscal majeur.

Période d'application

-

Du 1er janvier 2024 au 31 décembre 2025

Ce que dit la loi (article 150 U, 7° du CGI)

Le 7° du II de l'article 150 U du CGI prévoit une exonération temporaire en matière de plus-values immobilières en faveur des cessions de biens immobiliers ou de droits relatifs à ces biens réalisées par des particuliers au profit d'organismes en charge du logement social (I-C-1 § 60 à 120).

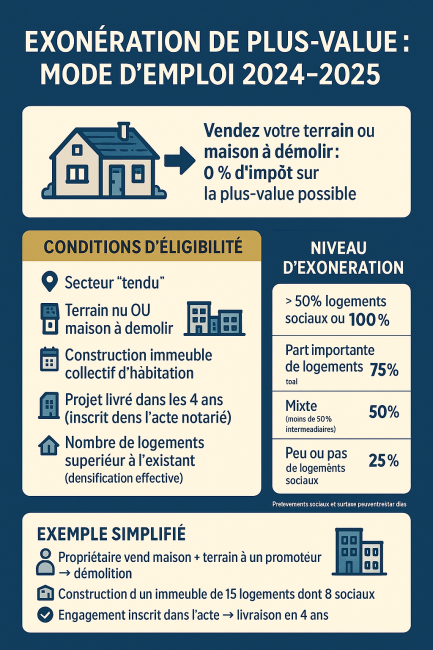

Conditions d’éligibilité

Type de bien concerné :

- Terrain nu constructible

- Bien bâti destiné à être démoli intégralement pour être remplacé par un immeuble collectif

Destination du projet :

-

Le projet de l’acquéreur doit viser la construction d’un immeuble collectif à usage d’habitation (≠ maison individuelle)

Engagement de l’acquéreur :

- L’acquéreur doit s’engager formellement dans l’acte notarié à réaliser ce programme dans un délai de 4 ans.

- L'acte de vente doit comporter une mention expresse de cet engagement.

Seuil de densification respecté :

-

Le projet doit aboutir à une densification effective, déterminée par la nature des logements construits.

Montant de l'exonération

- 100 % d’exonération de l’impôt sur le revenu si le programme prévoit au moins 50 % de logements sociaux ou intermédiaires.

- Abattement de 75 %, 50 % ou 25 % dans d’autres cas, selon le type de logements projetés et leur proportion.

- Attention : les prélèvements sociaux (17,2 %) restent dus, sauf en cas d’exonération totale pour durée de détention (> 30 ans).

- La surtaxe sur les plus-values élevées (2 à 6 %) reste applicable, sauf si l’acquéreur est un bailleur social.

Fondements juridiques et textes de référence

- Code général des impôts – Article 150 U, 7°

- Loi de finances 2024 (n°2023-1322 du 29 décembre 2023) – Article 71 ➤ https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000048535204

- BOFiP (Bulletin Officiel des Finances Publiques) ➤ Section concernée (à venir) : BOI-RFPI-PVI ➤ https://bofip.impots.gouv.fr/bofip/1310-PGP.html

Exemple pratique

Un propriétaire vend un pavillon situé en zone tendue à un promoteur qui va le démolir pour construire un immeuble collectif de 15 logements, dont 8 logements sociaux.

✅ Le promoteur s’engage dans l’acte notarié à livrer le projet dans les 4 ans.

➡️ Résultat : le vendeur ne paie pas d’impôt sur la plus-value (100 % exonération d’IR), mais reste redevable des prélèvements sociaux.

À surveiller

- Cette exonération n’est pas automatique : elle repose sur les engagements contractuels de l’acquéreur.

- Le notaire doit veiller à mentionner explicitement ces engagements dans l’acte.

- En cas de non-respect par l’acquéreur, l’administration peut revenir sur l’exonération.

Pour les investisseurs et marchands de biens

Cette mesure crée une fenêtre d’opportunité stratégique :

- Acheter des biens sous-évalués car trop taxés à la revente

- Transformer leur vocation

- Revendre à un promoteur avec exonération IR sur la plus-value

Une stratégie très utile en zone tendue… mais avec rigueur juridique !